1 飞机租赁行业情况

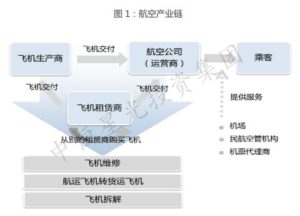

飞机租赁:航空制造业、航空运输业与金融业之间的桥梁

拆解飞机租赁产业链,飞机租赁公司一方面通过银行、发债等渠道批量获取低成本资金购置飞机;另一方面将飞机通过融资租赁或经营租赁的方式出租给航空公司,取得息差收入,同时还可以为其提供飞机维修、飞机拆解以及航运转货运等服务;在需要时,飞机租赁公司可对标的飞机进行二次出售,或进行残值处理。

2 行业平稳增长:供给与需求分析

2.1需求分析

据波音2016年发布的《当前市场展望》年度报告预测,未来20年,世界航空市场平均增速为4.8%,中国国内航空市场将超过北美成为世界最大的航空运输市场,年均增速为6.2%。波音在2017年的《当前市场展望》年度报告中指出,未来20年全球需要41030架新飞机,亚太地区需要16050架飞机;北美、欧洲分别需要8640架和7530架飞机。

而根据空客2016年发布的《全球市场预测》估计,未来20年以中国、印度为代表的发展中国家/新兴经济体年均旅客周转量增速为5.6%,而以欧洲、北美、日本为代表的发达国家年均旅客周转量增速为3.7%。

2017年9月6日,波音公司在北京发布了针对中国市场的最新《当前市场展望》报告,预测未来20年中国将需要7240架新飞机,总价值达1.1万亿美元。与2016年度发布的预测相比,新飞机需求数量调高了6.3%。

根据Ascend在2017年二季度发布的《V1EWPOINT》中统计,1990年飞机经营租赁渗透率约为15%,到2008年世界经营租赁渗透率约为40%,而后停滞了一段时间,到2017年,世界经营租赁的占比在42%左右,预计到2022年达到45%。根据Ascend的分析,由于转售和租赁商拆解等原因退出的飞机数量与飞机数量净增长几乎相当。

波音空客去年44%的飞机销往中国,但航空公司并没有真正买多少飞机。

中国公司去年拿下波音空客44%的订单,东航、南航和国航分别入列67架、79架和39架新飞机。光在去年11月9日特朗普出访中国,中美两国签署15份贸易协议,其中就有300家波音飞机的采购协议。

但事实上其实大部分都是租的,出手买买买的不是三大航,而是包括中国航空器材集团以及多家租赁公司。中国银行旗下的国银租赁还跻身去年巴黎航展出手最阔绰的五大买家。

中国南方航空机队规模在亚洲第一、世界第四,拥有754架飞机。其中有477架是租来的,占比超过六成,东航和国航的租赁比例跟南航相仿。

航空公司在扩充机队的时候,更倾向于租赁而不是直接买,主要是因为通过租赁,它们定期支付租金,将飞机跌价、减值的风险转移到租赁公司那里。并且航空公司腾出的现金流可以进一步增加机队数量或用于日常运营。

现在主流航空公司希望做轻资产运营,它们不喜欢将大量现金用在买飞机上,航司占比最多的成本是航油,那是需要用现金交易的地方。

去年为了维持庞大机队运作,三大航光租金就花了100多亿元。这个数字看上去很高,但按一架飞机售价2亿美元算,这些飞机如果是买的话得花8800亿元人民币,是目前年租金的88倍。

2.2供给分析:国产飞机量产未来有望

改变双寡头垄断市场

全球主要民用飞机制造商有四家,波音、空客、庞巴迪和巴西航空工业。波音和空客在中国的市占率超过90%。寡头垄断意味着,研究这两家公司订单交付数据,可以为中国未来民航市场的潜力提供一定的数据支持。

波音和空客2018年将提供1600架飞机。根据这两家公司2018年的展望,波音公司将交付810-815架飞机,空客将交付约800架飞机。

通过统计得出波音、空客2010-2017年的飞机交付数据以及净订单数量(总订单数-取消订单数),计算得到波音公司在手订单的去化时间为1.5年、空客为2年,考虑到订单延后等情形,在手订单转化为实际交付时间预计需要2-3年。

根据交付数据,未来新飞机交付应该可维持稳定的态势;新机交付节奏较稳定,通过购置新机公司规模难以出现较大变化,并购是飞机租赁公司扩张的主要手段。

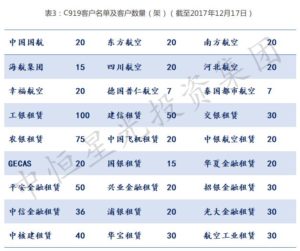

国产飞机量产有望改变双寡头垄断市场。C919试飞成功,根据央视新闻披露,截至2018年6月20日,C919大型客机国内外用户达到28家,订单总数达到815架。中国商飞力争在2020年底让C919取得中国民用航空适航证,并在2021年向用户交付首架C919。

根据国商飞预测,C919成功进入市场后,总销量有望达到2000架次左右。C919的价格约为每架5000万美元,较波音737、空客A320每架9500万美元具有优势,虽然具体给予客户的折扣不详,但是从定价上看应可节约航空公司购置飞机的成本,为国内飞机租赁公司带来购置飞机成本方面的竞争优势。现在,C929及C939也进入研发阶段,未来供给端格局有望发生改变。

2.3飞机租赁盈利模式

飞机租赁需求持续增长。飞机租赁的生存之道在于解决了航空公司购机成本高昂、现金流受影响较大、风险绑定等问题。越来越多的航空公司选择租赁而不是购买飞机。

飞机租赁公司经营风险小。就长期平均数而言,航空公司破产而违约所影响的飞机数目少于整体机队的1%。

盈利拆分:利差是主要来源,二手飞机售卖及残值处理的贡献日趋增加。

飞机租赁公司主要的收入来源来自于租赁收入,融资成本低的公司具有绝对优势。国营商业银行旗下的租赁子公司在融资成本方面有绝对优势。

除此之外,二手飞机售卖、出售融资租赁应收款项、残值处理和政府补助也贡献收益。二手飞机售卖及残值处理包括:1)飞机租赁公司为保持机型较新、机龄年轻化对机队中飞机情况进行调整,销售旧飞机获得的收益。二手飞机可以带租约售卖也可以不带租约售卖。2)残值处理可以是拆卸飞机可以利用的零部件进行售卖。

独立经营飞机租赁商的弹性大,可以因应市况作出不同的商业决定,例如中国飞机租赁就会出售融资租赁应收帐来优化现金流,但这类公司的缺点就是借贷成本高。

本文我们通过供需和盈利模式介绍了飞机租赁行业的概况,在下篇中将进一步介绍飞机租赁行业的竞争格局。